· Kent Roksvåg · Aksjer · 4 minutter lesetid

Korrelasjon

Korrelasjon gir oss et bilde over retning og styrken mellom to variabler.

Denne artikkelen følger med mal i Excel – Last ned her.

Korrelasjon er et mål på sammenhengen mellom to variable størrelser, for eksempel avkastningen til aksjemarkedet og gull. Målet angis som et tall mellom -1 og 1:

Korrelasjon på 1 betyr at de beveger seg helt likt – hvis aktiva A går opp 2 prosent, går aktiva B opp 2 prosent.

Korrelasjon på -1 betyr at de beveger seg helt motsatt – hvis aktiva A går opp 2 prosent, går aktiva B ned 2 prosent.

Korrelasjon på 0 betyr at det ikke finnes noe sammenheng mellom variablene.

I praksis finner man omtrent aldri perfekte korrelasjoner (1 og -1), eller tilfeller der det ikke er noe som helst sammenheng (0).

Merk at korrelasjon er ikke er et mål hvor mye noe beveger seg i forhold til hverandre (til forskjell fra Beta), men hyppigheten. Det viser heller ikke årsakssammenheng, slik at selv om noe beveger seg motsatt av hverandre betyr ikke det nødvendigvis at de er grunnen til det.

Bruk korrelasjon til å redusere risiko

Perfekte korrelasjoner er ikke nødvendig for å redusere risiko. Faktisk vil alt under 1 i korrelasjon gjøre jobben. Så selv om aktiva A og aktiva B har 0,99 i korrelasjon, vil det redusere porteføljens svinginger, og dermed risikoen, ved å eie begge aktivaene. Men selvfølgelig ser vi etter kombinasjoner med langt mindre positiv sammenheng.

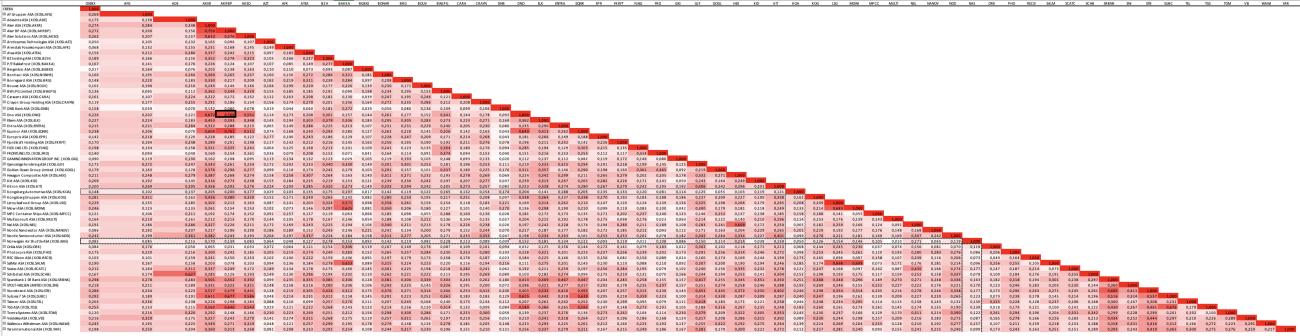

Korrelasjon mellom aksjer notert på hovedindeksen

I Risiko – Del 2 så vi at det trengtes omtrent aksjer i 15 selskaper for å bli kvitt selskapsrisikoen. Men det gjelder ikke hvis samtlige er i samme bransje.

Jeg har sett på daglig total avkastning til selskapene notert på hovedindeksen (OSEBX) i løpet av de siste tre årene (11.04.19-11.04.22), og beregnet korrelasjonen (sammenhengen) mellom selskapenes avkastning.

Hvor mange tror du hadde negativ korrelasjon?

Ingen.

Alle selskapene har i mer eller mindre grad holdt følge med hverandre. Og det er det å velge noe som beveger seg i «mindre grad» sammen, at vi kan bli kvitt risikoen knyttet til spesifikke bransjer.

Lysere farge betyr at det er lavere korrelasjon. Norwegian (NAS) og Kongsberg Automotive (KOA) er markert ettersom begge selskapene i perioden falt med over 95 prosent. Deres lave korrelasjon til andre selskaper er med andre ord ikke normal.

Sterkest sammenheng finner vi vanligvis mellom selskaper innenfor samme sektor. Høyeste positive korrelasjon i matrisen er 0,766, og den er mellom Aker BP og DNO, som begge driver med olje og gass.

(Bruk korrelasjonsverktøyet i Excel: Data Analysis > Correlation)

Derimot blir det mindre sammenheng mellom Marineseismiske data og Grandiosa. Laveste korrelasjon på 0,018 er mellom TGS og Orkla (ORK).

Korrelasjon gir oss et bilde over retning og styrken mellom to variabler. Den sier ingenting om hvor mye de beveger seg i forhold til hverandre. Med regresjon kan vi se sammenhengen visuelt, og finne funksjonen mellom variablene.

(Bruk regresjonsverktøyet i Excel: Data Analysis > Regression)

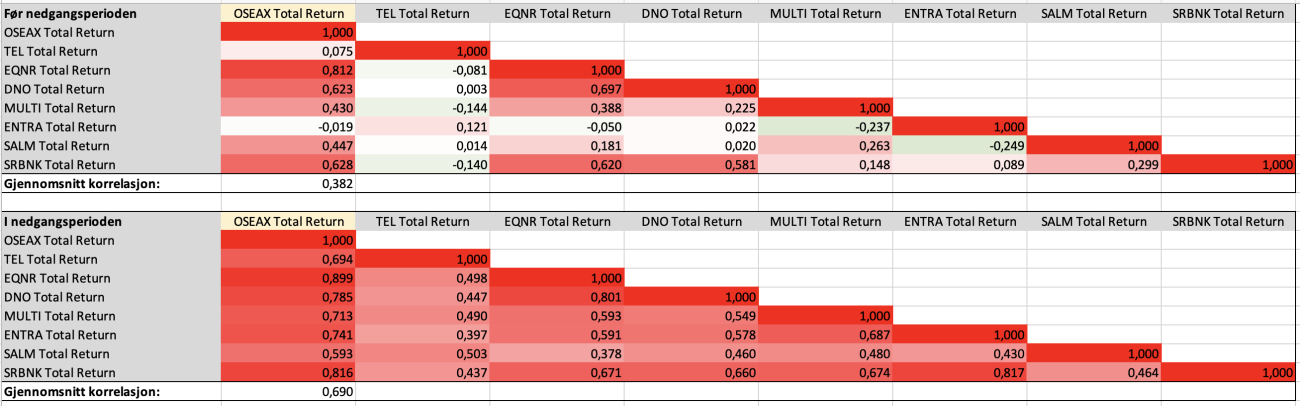

Korrelasjon i nedgang

Uansett hvor mange aksjer vi har i porteføljen blir vi ikke kvitt markedsrisikoen, ettersom det er hendelser som påvirker hele markedet. Det skjedde sist i februar-mars 2020 som følge av pandemien.

I slike tilfeller vil korrelasjoner endre seg betydelig. Det er logisk når man tenker over det: Hvis du er bekymret for kollaps i aksjemarkedet, er det større sannsynlighet for at du selger aksjene, enten det er i seismikk eller dagligvarer, og plasserer pengene i tryggere aktivaklasser.

Se bare på hva som skjedde med korrelasjonene til et utvalg av selskaper i hovedindeksen fra oktober 2019 til mars 2020:

Gjennomsnittlig korrelasjonene mellom hovedindeksen og selskapene gikk fra 0,38 til 0,69 i løpet av kort tid. Det betyr at uansett hvilke aksjer du satt med, så gikk det stort sett samme vei: nedover.

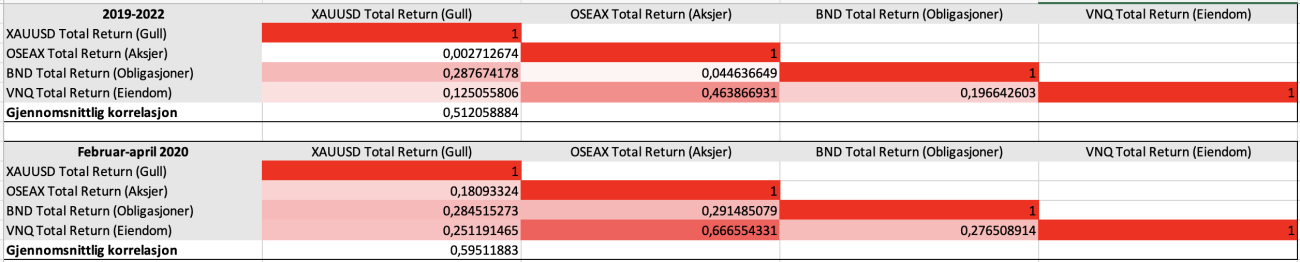

Det er nettopp derfor det er lurt å ha en investeringsportefølje bestående av flere aktivaklasser, i hvert fall om man ønsker å beskytte seg mot nedsiden. Nedenfor ser du prisutviklingen og korrelasjonene mellom gull, aksjer, eiendom, og obligasjoner.

Selv ulike aktivaklasser vil få høyere korrelasjon under større markedshendelser, men ikke på langt nær like mye som endringer innenfor samma klasse.