· Kent Roksvåg · Aksjer · 8 minutter lesetid

Årsregnskap - gjennomgang med forklaringer

Se hvordan en årsrapport er bygd opp og hvordan du benytter årsregnskapet til å få en god forståelse over selskapets utvikling og situasjon.

Du har kanskje forsøkt å gå gjennom årsrapporten til et selskap, uten å sitte igjen med god nok forståelse over selskapets situasjon og utvikling.

En årsrapport består gjerne av over 100 sider med optimistisk tekst, motiverende grafikk, balanse, resultatregnskap og årsberetning.

Man kan lett miste oversikten når mengden informasjon blir for stor, dette gjelder spesielt for store børsnoterte selskap. En idé er derfor å begynne å forstå oppsettet i et mindre selskap, f.eks et lite aksjeselskap. Reglene for aksjeselskap og allmennaksjeselskap er hovedsakelig ganske like. Når du i tillegg vet hva du skal se etter, går jobben mye enklere. Det er få som leser gjennom hele årsrapporten, uten å skumlese enkelte partier. Det er heller ikke all informasjon som vil være av betydning. En investor vil være opptatt av andre nøkkeltall enn hva en kreditor vil fokusere på.

I denne artikkelen går vi gjennom årsrapporten til Telenor ASA for år 2014, og bruker årsregnskapet til til Telenor konsern som utgangspunkt. Alle beløp vedrørende regnskapsposter er i denne artikkelen i millioner kroner. Forklaringer og eksempler blir gitt der vi mener noe kan være vanskelig for regnskapsbrukere å forstå. Målet er at du skal forstå hvordan regnskapet er bygget opp, og hvordan du kan bruke informasjonen til å få bedre innsikt i selskapet, og foreta rasjonelle beslutninger basert på dette. Om du syns Telenors årsrapport blir for omfattende, kan det være en idé å begynne med årsrapporten/årsregnskapet til små aksjeselskap.

Et årsregnskap skal inneholde:

- Resultatregnskap

- Balanse

- Noter

- Kontantstrømoppstilling (unntak for små foretak)

- Revisjonsberetning (unntak for ikke-revisjonspliktige)

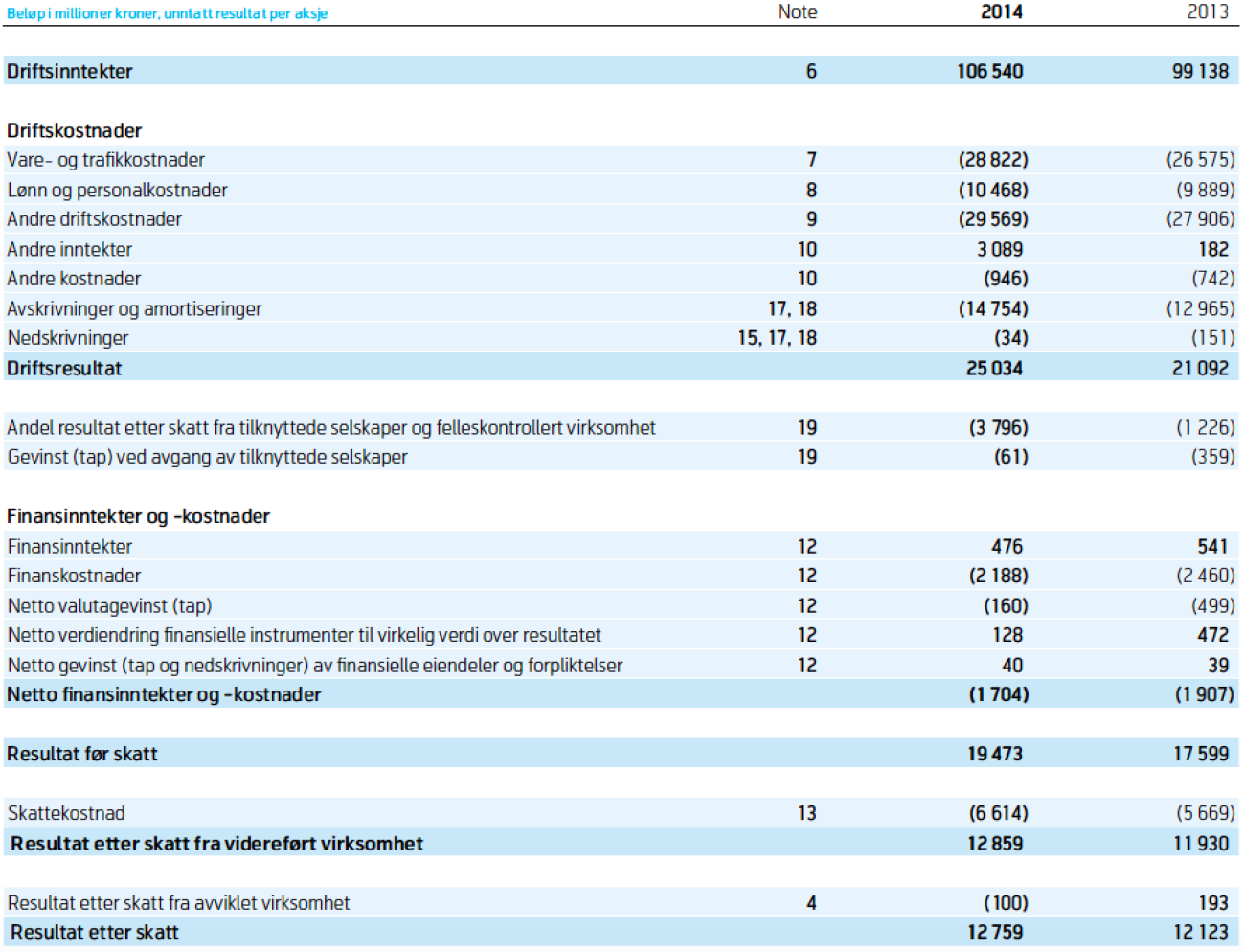

Resultatregnskap:

Bildet ovenfor viser Telenor ASA sitt konsernresultat. Allerede her vil vi gjøre deg oppmerksom på notene. Det opplyses om at selskapet hadde driftsinntekter på 106.540. Det står derimot ingenting spesifisert om hvor disse inntektene kom fra. Siden dette ville kun medført en rotete oppstilling, refereres det til note 6.

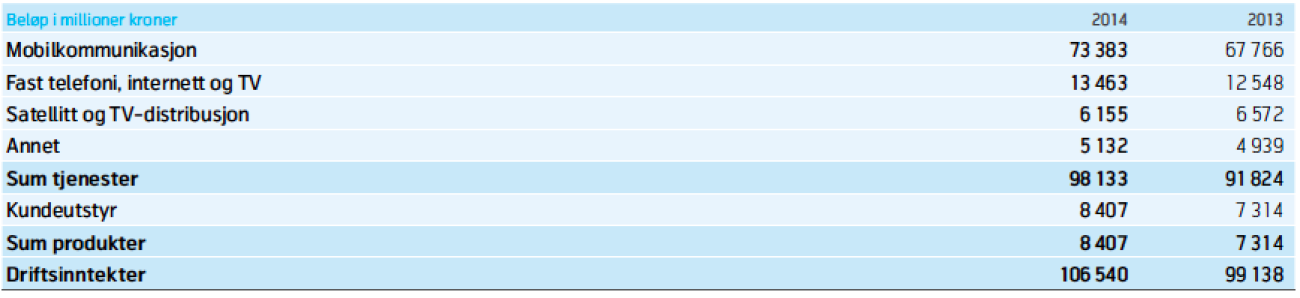

Under note 6 lenger ned i rapporten finner vi mer informasjon om driftsinntektene til Telenor, blant annet oversikten vist ovenfor. Vi ser straks at det er mobilkommunikasjon som er den største inntektskilden. Det skal alltid foreligge sammenligningstall fra siste årsrapport. Det kan være et nyttig verktøy til å se hvilken vei trendene beveger seg. Ovenfor ser vi blant annet at mobilkommunikasjon, internett og TV har hatt vekst fra fjoråret. Ikke overraskende har inntektene fra Satelitt og TV-distrubisjon falt. For å se om det er en varig trend kan man hente tatt fra flere år tilbake.

Avskrivning og nedskrivning

Tilbake til resultatregnskapet ser vi under driftskostnader avskrivninger og amortiseringer og nedskrivninger. Avskrivning kan forklares med dette eksempelet: Telenor kjøper en maskin for varig bruk til kr. 1.000.000, med en forventet levetid på 10 år. På grunn av slit og elde vil maskinen tape seg i verdi fra år til år. Det stilles krav at til at det benyttes en fornuftig avskrivningsplan, som ofte er lineær avskrivninger. Gitt at maskinen ikke forventes å ha restverdi, vil årlige avskrivninger være kr. 100.000 (1.000.000/10). Avskrivninger er kostnader for selskapet, og er med på å redusere årsresultatet.

Til forskjell fra avskrivninger, er nedskrivninger noe som kommer av at f.eks ny verdivurdering som viser seg å være lavere enn balanseført verdi. Det kan være et varelager med klær som viser seg å ha en betydelig lavere verdi enn hva de ble kjøpt inn for, som følge av ny mote og nye trender. Nedskrivningen er også en kostnad for selskapet.

Skattekostnaden

For inntektsåret 2014 skulle overskuddet beskattes med 27 %. Overskuddet til Telenor konsern ble kr. 19.473. 27 % av dette er kr. 5.257,7. Derimot ser vi at skattekostnaden ble kr 6.614. Det er fordi skattekostnaden består av både betalbar skatt og utsatt skatt. Utsatt skatt, eventuelt utsatt skattefordel, får vi som følge av differanser mellom skattemessig verdi og regnskapsmessig verdi.

Eksempel:

Kontormaskinene avskrives regnskapsmessig med kr. 100.000 årlig. Selskapet følges skattelovens maksimalsatser, og avskriver kontormaskinene med 30 % årlig, som utgjør kr. 200.000. Siden skattemessig verdi er lavere enn regnskapsmessig verdi, vil differansen balanseføres som utsatt skatt, frem i tid. I motsatt tilfelle ville det vært en utsatt skattefordel for selskapet.

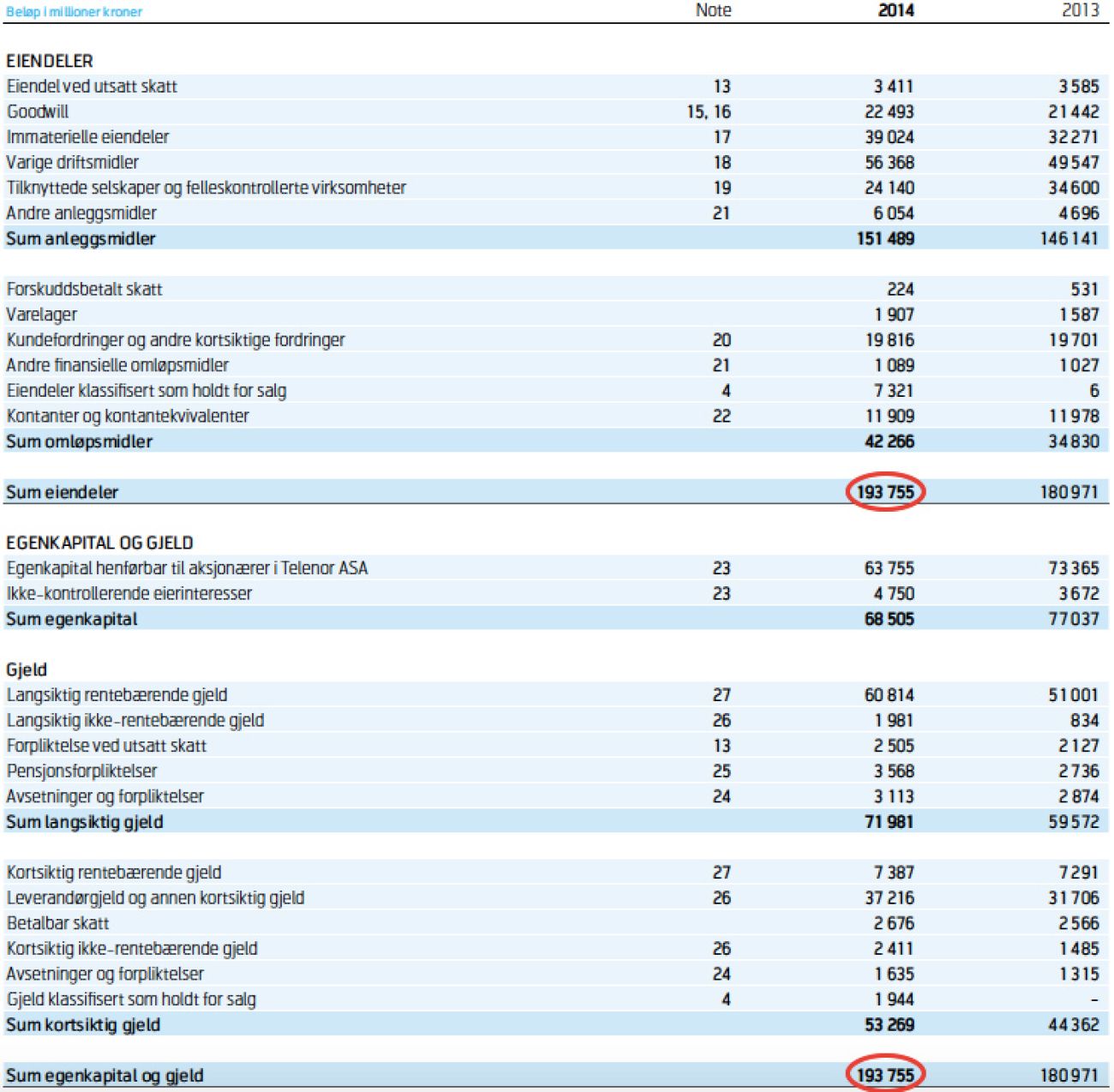

Balansen

Dette er en opplisting av selskapets eiendeler, egenkapital og gjeld. Den viser hvordan eiendelene er finansiert, som nesten alltid er en kombinasjon av egenkapital og gjeld. Summen av eiendeler skal tilsvare summen av egenkapital og gjeld. Vi sier da at regnskapet er i balanse (se rød sirkel nedenfor). I motsetning til resultatregnskapet som «nullstilles» fra år til år, vil alt i balansen bli med videre. Ut ifra selskapets balanse kan vi trekke ut flere nøkkeltall som gir oss bedre innsikt i selskapet.

Eiendeler

Først i balansen kommer eiendeler. Eiendeler er delt opp i anleggsmidler og omløpsmidler. Om noe som er kjøpt inn til varig eie og bruk, det vil si at de har planlagt å beholde varen over et år, klassifiseres varen som et anleggsmiddel. Dersom varen er kjøpt med hensikt i å videreselges, klassifiseres varen som et omløpsmiddel. Legg merke til rekkefølgen på omløpsmidler: Det som raskt kan omgjøres til kontanter (likvide midler), kommer lenger ned i listen.

Eiendeler ved utsatt skatt:

I lærebøkene kalles dette for utsatt skattefordel. Vi skiller som nevnt mellom finansregnskap og skatteregnskap. Siden regnskapsmessige regler er noe ulikt fra skattemessige regler, får vi en differanse mellom verdiene som kalles for utsatt skatt/skattefordel.

Eksempel:

Varelageret verdsettes til laveste verdi av anskaffelseskost og virkelig verdi etter regnskapslovens bestemmelser. Etter skatteloven skal derimot varene verdsettes til anskaffelseskost. Dersom det viser seg at varene er ukurante, vil ofte virkelig verdi bli lavere enn anskaffelseskostnaden. Dersom varene ble kjøpt inn for kr. 100, og virkelig verdi viser seg å være 80, får vi en utsatt skattefordel (frem i tid) på 20. Det enkleste er å tenke hva skatten ville blitt om vi realiserte alle varene her og nå. Skatteregnskapet “overvurderer” i dette tilfellet varelagerets verdi. Ved realisasjon av varene til virkelig verdi vil bety mindre i skatt.

Goodwill:

Goodwill er en immateriell eiendel (se under) som kan forklares som selskapets rykte, kundekrets eller omdømme. Goodwill er med andre ord vanskelig å verifisere, og er også årsaken til at differansen mellom den børsnoterte markedsverdien og selskapets egenkapital ikke tas med. Et typisk eksempel på når det er tillatt å balanseføre goodwill er ved oppkjøp av et selskap.

Eksempel:

Telenor ASA kjøper opp Telesør AS for kr. 10.000.000. Egenkapital i David AS var på oppkjøpet kr. 5.000.000. Differansen på kr. 5.000.000 kan Telenor ASA føre opp som goodwill i balansen.

Immaterielle eiendeler:

Dette er eiendeler som ikke er fysiske gjenstander som man kan ta på. En nettside, et patent, programvare-rettigheter er eksempler på immaterielle eiendeler.

Varige driftsmidler:

Som nevnt over er varige driftsmidler gjenstander som er ment til bruk i selskapet, ikke for videresalg. Det kan blant annet være tomter, bygninger og maskiner.

Tilknyttede selskaper og felleskontrollerte virksomheter:

Om Telenor ASA eier over 50 % av aksjene i et annen selskap, vil det normalt definere dette selskapet som datterselskap til Telenor ASA, som igjen omtales som morselskapet. Eier de derimot mellom 20-50 % vil det omtales som et tilknyttet selskap. De trenger med andre ord ikke ha full kontroll over selskapets beslutninger.

Egenkapital

Egenkapital henførbart til aksjonærene i Telenor ASA:

Denne posten består av aksjekapital, innskutt egenkapital og opptjent egenkapital. Aksjekapitalen er pålydende verdi multiplisert med antall aksjer som er utstedt. I årsrapporten under note 23 ser vi at det er utstedt 1.501.458.030 aksjer, med kr. 6 som pålydende. Det gir cirka kr. 9.009 i aksjekapital. Årsoverskudd som selskapet ikke velger å tas ut som utbytte, blir igjen som opptjent egenkapital.

Gjeld:

Vi skiller mellom kortsiktig- og langsiktig gjeld. Gjeld som skal betales tilbake etter mer enn et år regnes som langsiktig gjeld. Selv om gjeld er gjeld uansett forfallsdato, påvirker den kortsiktige gjelden selskapets likviditet. Høy kortsiktig gjeld i forhold til omløpsmidler er ofte årsaken til at selskaper blir slått konkurs. Dermed er gjerne investorer, banker og leverandører opptatt av dette.

Avsetninger og forpliktelser:

I regnskapsloven kapittel 4 finner vi de grunnleggende regnskapsprinsippene. Et av disse er forsiktighetsprinsippet som forteller at urealisert tap skal resultatføres. Urealiserte gevinster skal med andre ord ikke resultatføres før de eventuelt realiseres. Vi ser at Telenor ASA har ført opp kr. 3.113 som langsiktig gjeld og kr. 1.635 som kortsiktig gjeld. Det henvises til note nr. 24 som gir denne informasjonen:

I tillegg til avsetninger for fjerningsforpliktelser (kostnadene som påløper ved å fjerne eiendeler og sette lokalene tilbake i sin opprinnelige stand), ser vi at det settes av store beløp til blant nedbemanning som indikerer at Telenor fortsetter sine nedbemanningsprosesser for å kutte kostnader.

Nøkkeltall fra resultatregnskapet og balansen

Ved å benytte enkle formler kan vi få tall på selskapets lønnsomhet og soliditet. Vi henviser til artikkelen om grunnleggende regnskapsanalyse som viser formler og forklaringer til totalkapitalrentabilitet, egenkapitalrentabilitet, gjeldsgrad og likviditetsgrad 1 og 2. Du kan også benytte proff.no sin regnskapsanalyse som alternativ.

Noter

Som vi har vært inne på gir notene tilleggsopplysninger om regnskap- og balanseposter. Det kan også komme frem informasjon som ikke er oppgitt i en regnskapspost, men som likevel kan være av betydning for regnskapsbrukere, og som da selskapet plikter å gi opplysninger om.

Kontantstrømoppstilling

Kontantstrømoppstillingen gir en oversikt over inn- og utbetalinger og forklarer likviditetsendringer. Oppstillingen deles inn i netto kontantstrøm fra operasjonelle aktiviteter, investeringsaktiviteter og finansieringsaktiviteter. I tillegg til å vise inn- og utbetalinger, kan kontantstrømoppstillingen ses på som en oppsummering av resultat- og balanseregnskapet.

Revisjonsberetning

Med revisors profesjonelle skjønn og skepsis, skal revisor gå gjennom regnskapet som selskapet har laget. For revisor er dette påstander som må bekreftes gjennom å innhente tilstrekkelig revisjonsbevis. Om revisor konkluderer med at risikoen for at det foreligger vesentlig feil i regnskapet er lav, vil revisor avgi en normal revisjonsberetning. I tilfeller hvor risikoen for vesentlige feil er høy, eller at revisor ikke kan innhente tilstrekkelig informasjon, vil det resultere i enten en negativ konklusjon, eller at revisor ikke kan uttale seg.