· Kent Roksvåg · Aksjer · 1 minutter lesetid

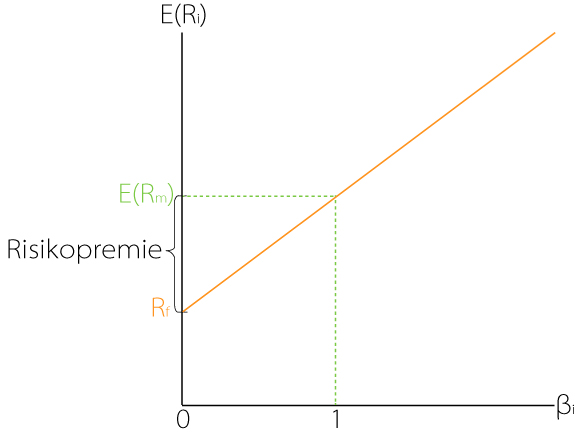

Kapitalverdimodellen

Kapitalverdimodellen (KVM) er en modell som tar for seg forholdet mellom risiko og forventet avkastning.

Vi bruker KVM til å finne avkastningskravet til investeringer som inneholder risiko. Det er naturlig at investoren skal kompenseres for risikofri rente og selve risikoen som følger med investeringen.

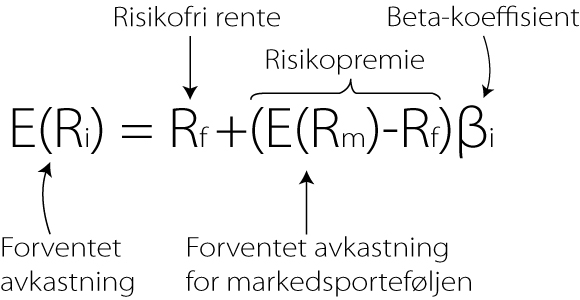

Formel for kapitalverdimodellen:

Risikofri rente er lang statsobligasjon (typisk 10 år) eller historisk risikofri realrente. Det er med andre ord den renten du får uten noe som helst risiko.

Beta-koeffisient er markedets systematiske risiko. Altså den risikoen vi ikke får diversifisert bort. Det kan være nedgangstider, manglende likviditet og markedskollaps.

Risikopremie er meravkastningen du krever ved å påta risiko.

I grafen nedenfor ser du at forventet avkastning, E(Ri), øker i takt med den systematiske risikoen, βi. Differansen mellom forventet avkastning for markedsporteføljen og risikofri rente, utgjør risikopremien.

Eksempel:

Finn avkastningskravet når:

- Risikofri rente = 4 %

- Forventet avkastning for markedsporteføljen = 9 %

- Beta (systematisk risiko) = 1,78

- E(Ri) = 0,04 + (0,09-0,04)*1,78

- E(Ri) = 0,129 = 12,9 %

Husk at hvis du får oppgitt risikopremien skal du hoppe over mellomregningen i parentesen. Pass på at det er kun risikopremien som ganges med beta-koeffisienten.