· Kent Roksvåg · Aksjer · 6 minutter lesetid

Avkastningskrav

Avkastningskrav defineres som «den forventede alternative avkastningen som kunne vært oppnådd til samme risiko» – vi skal ha betalt for å bære risiko.

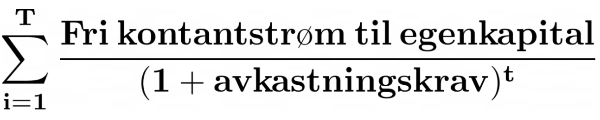

Denne formelen gir oss nåverdien av summen av fremtidige kontantstrømmer, med avkastningskrav som diskonteringsrente:

Med andre ord: vi finner verdien av selskapet.

Men selv med pinlig nøyaktige estimater på hva selskapet genererer i penger de neste årene, vil for høyt eller lavt avkastningskrav resultere i misvisende verdivurdering.

I denne artikkelen går vi nærmere gjennom fremgangsmåten, inkludert eksempler, på hvordan vi kommer frem til et fornuftig avkastningskrav.

Hva er avkastningskrav?

Avkastningskrav defineres som «den forventede alternative avkastningen som kunne vært oppnådd til samme risiko» – vi skal ha betalt for å bære risiko.

Slik går du frem

Det er vanlig at man setter avkastningskravet lik totalkapitalkostnaden («Cost of capital») til selskapet.

Og siden selskaper har ulik kapitalstruktur (gjeld vs. egenkapital), bruker vi WACC-formelen («weighted average cost of capital») for å finne kostnaden:

- D = Markedsverdi av gjeld

- E = Markedsverdi av egenkapital

- V = Markedsverdi av gjeld og egenkapital

- Kd = Lånekostnaden

- Ke = Egenkapitalkostnaden

- Tm = Marginal skattesats

Skattesats

Legg merke til i formelen at det kun er lånekostnaden som vi multipliserer med skattesatsen, ettersom vi får fradrag for rentekostnader og ikke egenkapitalkostnaden.

Selskapsskattesats og effektiv sats er som regel ulike som følge av blant annet periodiseringsregler og at selskapet har annen skattesats for virksomheter i utlandet.

Det er meningen å bruke skattesatsen som selskapet forventer å ha i årene fremover. Og det er ikke sikkert at det er den effektiv skattesatsen, som er oppgitt i årsregnskapet, som er det beste estimatet. En metode er å gradvis bevege seg mot nominell skattesats på 22 % (selskapsskatt).

Vi bruker 22 % i våre eksempler.

Markedsverdi av egenkapitalen

For børsnoterte selskaper er denne enkel å finne: bruk markedsverdien til selskapet!

Eller ta aksjekurs multiplisert med antall aksjer.

Eksempel:

- Aksjekurs Telenor: 146,3 kroner

- Antall aksjer: 1 399 458 033

- Markedsverdi av egenkapital: 146,3 x 1 399 458 033 = 204,7 milliarder kroner.

Markedsverdi av gjelden

Her må vi legge sammen selskapets bokførte gjeld, som inkluderer kortsiktig- og langsiktig gjeld, leasing og udekkede pensjonsforpliktelser.

Siden bokførte verdier kan avvike fra markedsverdier, for eksempel hvis renten har endret seg siden siste vurdering, kan vi finne markedsverdien av gjelden ved å se på hva obligasjonene til selskapet (hvis det finnes) handles for i annenhåndsmarkedet.

Eksempel:

Apple utsteder to obligasjoner; en 10-årig obligasjon på til sammen 50 milliarder kroner, og en 5-årig obligasjon på til sammen 20 milliarder kroner.

Begge settes til pari-kurs på 100.

Fem år senere, når du skal verdsette denne gjelden, er kursen på 10-årig-obligasjonen 110 kroner, og 5-årig-obligasjon på 105 kroner.

110 / 100 = 1,1 105 / 100 = 1,05

Markedsverdi av gjelden: (1,1 x 50 milliarder kroner) + (1,05 x 20 milliarder kroner) = 76 milliarder kroner.

Egenkapitalkostnaden

Det er kapitalverdimodellen som er mest brukt i praksis til å beregne egenkapitalkostnaden, og kanskje modellen som er enklest å forstå.

Kostnaden påvirkes altså av risikofri rente, beta, og risikopremien.

Men det er kun beta som er unikt for selskapet. Vi kan ikke bruke ulike risikofrie renter og risikopremier på verdivurdering av forskjellige selskaper.

Risikofri rente

Det er normalt å bruke 10-årig statsobligasjon som risikofri rente, og eventuelt gjennomsnittet av disse over en periode.

(Visse land har ikke risikofrie statsobligasjoner og risikotillegg må da inkluderes).

Regelen er at man bruker statsobligasjoner i samme valuta som kontantstrømmene i verdivurderingen.

Deretter trekker vi fra selskapsskatten for å komme frem til risikofri rente etter skatt.

Eksempel:

- 10-årig statsobligasjon pr. 15.06.2021: 1,45 %

- Skattesats: 22 %

- Risikofri rente etter skatt: 0,0145 x (1-0,22) = 1,13 %

Beta

Beta er et mål på systematisk risiko (markedsrisiko) som forteller oss hvordan aksjen beveger seg i forhold til markedet, og dermed hvor utsatt man er for denne risikoen.

- β 0,5 = Aksjen beveger seg halvparten av markedet

- β 1 = Aksjen beveger seg helt likt som markedet

- β 2 = Aksjen beveger seg dobbelt av markedet

- …

Legg merke til at usystematisk risiko (selskapsrisiko) ikke inngår i formelen til egenkapitalkostnaden. Det er fordi modellen antar at den marginale investoren har en diversifisert portefølje, og dermed kvittet seg med denne type risiko.

Vi kan måle selskapets beta ved å se på historikk, men det viser seg å gi unøyaktig estimat. Enda enklere, og mer nøyaktig for fremtiden, er såkalt «bottom up-beta». Her tar vi gjennomsnittet til bransjen.

Aswath Damodaran gir oss oversikt over gjennomsnittlig beta for ulike bransjer, som oppdateres årlig.

Finn bransjen(e) selskapet opererer i, og bruk «unlevered beta corrected for cash». Hvis selskapet er innenfor flere bransjer, må man vekte beta mot verdien i selskapet (Damodaran bruker inntekter x selskapsverdi / salg).

Eksempel:

- 50 % i «Telecom. Equipment»: 0,83 x 50 % = 0,415

- 50 % i «Telecom. Services»: 0,42 x 50 % = 0,21

- Vektet beta = 0,625

Risikopremie

Risikopremie er ekstra avkastning vi forventer å få ved å investere i verdipapir med risiko. Altså differansen mellom risikofri rente og forventet avkastning for markedsporteføljen.

En enkel fremgangsmåte er å finne gjennomsnittlig historisk avkastning i aksjemarkedet (jo lengre tidspreriode desto bedre), og trekke fra gjennomsnittlig risikofri rente.

Eller enda enklere: bruke spørreundersøkelser! Siste fra PWC gir oss 5 prosent risikopremie for det norske aksjemarkedet. Dette har holdt seg uendret i mange år.

Med tall fra eksemplene, får vi:

Lånekostnaden

Her skal vi finne markedsverdien av lånekostnaden til selskapet. Og det kan bli gjort med blant annet disse to metodene: kredittrating og «YTM».

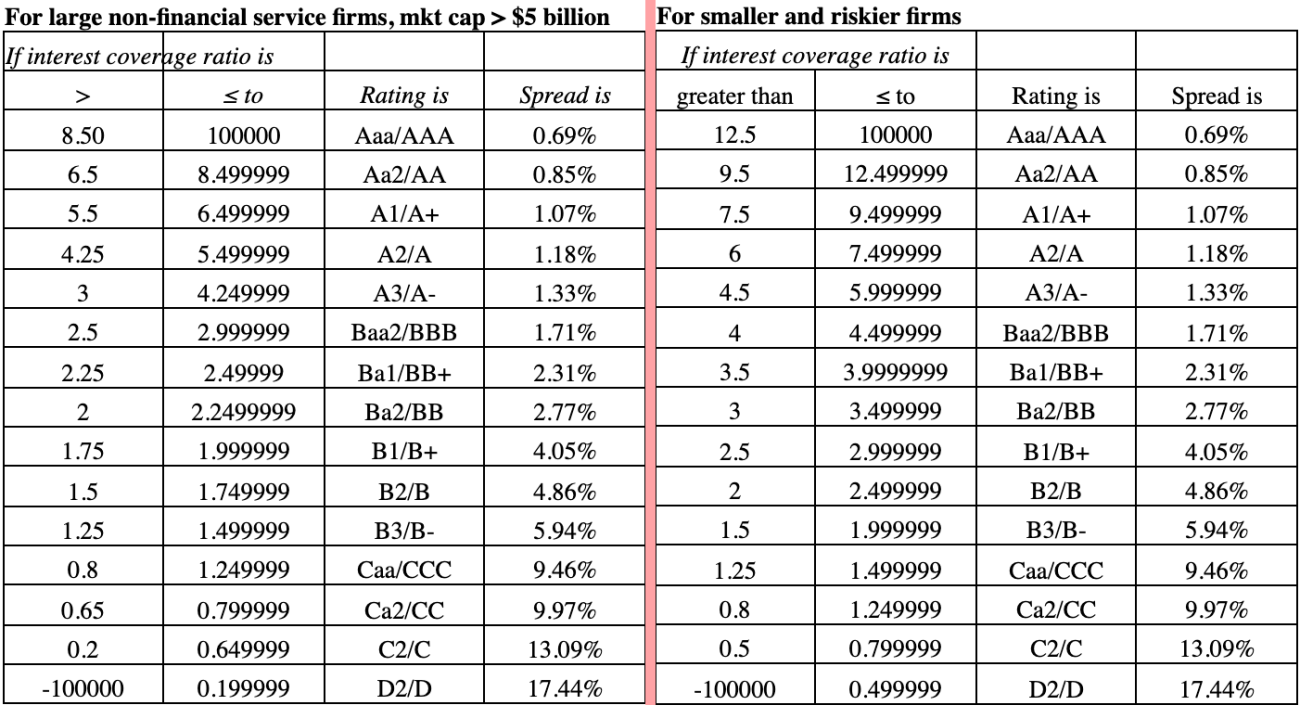

Kredittrating-metoden

Risikofri rente og marginal skattesats har vi allerede funnet, slik at det eneste vi mangler er å finne kredittpremien.

Hvis selskapet har utstedt obligasjoner, så har en tredjepart (Moody’s, S&P …) allerede gjort jobben med å fastsette kredittrating på lånet.

Denne kan vi bruke til å finne kredittpremien («default spread») i oversikten her.

Kilde: Damodaran Online

Eksempel:

Selskapet har en markedsverdi på over 5 milliarder dollar og har fått kredittrating Aa2/AA på obligasjonen.

- Kredittpremie: 0,69 %

- Lånekostnad før skatt = (1,45 % + 0,85 %) = 2,3 %

- Lånekostnad etter skatt = (1,45 % + 0,85 %) x (1 - 22 %)

- Lånekostnad etter skatt = 1,79 %

YTM-metoden

Her starter vi med markedsverdien av gjelden som vi fant ovenfor, og vekter disse:

- Verdi første obligasjon: 55 milliarder kroner (72,37 % av total gjeld)

- Verdi andre obligasjon: 21 milliarder kroner (27,63 % av total gjeld)

- Total gjeld: 76 milliarder kroner

Deretter multipliserer vi andelene med YTM (avkastning til forfall). Her forutsetter vi 3 % YTM for første obligasjon, og 2 % YTM for andre obligasjon.

(du kan laste ned vår YTM-kalkulator i Excel her)

Eksempel:

- Lånekostnad (vektet YTM) = (72,37 % x 3 %) + (27,63 % x 2 %) = 2,72 %

- Lånekostnad etter skatt = 2,72 % x (1-0,22) = 2,12 %

Beregning av WACC

Endelig har vi alt på plass og vi kan beregne WACC, som også blir avkastningskravet.

- Markedsverdi av gjeld: 76 milliarder kroner

- Markedsverdi av egenkapital: 204,7 milliarder kroner

- Markedsverdi av gjeld og egenkapital: 280,7 milliarder kroner

- Lånekostnaden før skatt: 2,72 %

- Egenkapitalkostnaden: 4,26 %

- Marginal skattesats: 22 %

I praksis vil lånekostnaden være høyere og dermed også avkastningskravet.