· Kent Roksvåg · Aksjer · 10 minutter lesetid

Slik velger du riktig fond

Her er fire steg til hvordan du velger riktig fond.

Det er fristende å velge gårsdagens vinnere.

Fond med høyest avkastning hittil i år (YTD) ser ut til å være de som tiltrekker seg flest kunder og forvaltningskapital. Motsatt vil penger i fond som har levert svak avkastning, kanskje sett over kun 6 måneder, finne veien til gårsdagens vinnere.

Mesteparten av fondenes avkastning skyldes ikke forvalternes prestasjoner, men heller markedet det handles hos. Strategien ovenfor er dermed ikke annet enn «Buy high, sell low».

Det ser heller ikke ut som at fond som jevnt over blir slått av referanseindeksen, har noe særlig negativ effekt for kundene, bare avkastningen har vært høy nok.

Hvordan kortsiktig avkastning påvirker pengeflyten i fondsmarkedet

Bland fondene med høyest- og lavest netto tegning hittil i år, finner vi disse:

You’re right - let me align the table properly:

| Fond | Avkastning hittil i år | Avkastning i fjor | Netto tegning |

|---|---|---|---|

| Penger ut | |||

| DNB Teknologi | -8,5% | 22,29% | -476 263 000 |

| Handelsbanken Høyrente | -1,7% | 2,21% | -439 757 000 |

| KLP AksjeGlobal Mer Samfunnsansvar | -9,61% | 26,34% | -288 138 000 |

| Handelsbanken Bærekraftig Energi | -7,18% | 0,2% | -164 966 000 |

| DNB Miljøinvest | -8,13% | 15,44% | -133 994 000 |

| Penger inn | |||

| KLP AksjeGlobal Indeks V | -7,69% | 25,67% | 478 175 000 |

| DNB Global Indeks | -7,61% | 25,5% | 454 416 000 |

| Eika Egenkapitalbevis | 2,04% | 41,51% | 309 906 000 |

| Holberg likviditet | 0,1% | 0,51% | 299 309 000 |

| DNB Finans | -6,92% | 31,2% | 245 060 000 |

Tabellen er «beviset» på at vi velger gårsdagens vinnere, og ikke bryr oss så mye om avkastning i forhold til referanseindeksen.

Eika Egenkapitalbevis og DNB Finans tiltrakk seg nye kunder og penger på grunn av fjorårets høye avkastning. DNB Teknologi har hatt størst netto uttak blant samtlige fond i Norge. Det er til tross for at forvalterne så langt i år har slått referanseindeksen med 5,5 % – har de ikke da oppnådd sitt mål?

Her er fire steg til hvordan du velger riktig fond.

Steg 1 - Passer det inn i investeringsporteføljen?

Alle investeringer vi gjør bør ses på i sammenheng med investeringsporteføljen. Hvis du allerede kun eier teknologiaksjer, er det kanskje ikke en god idé å investere ytterligere i teknologifond. Eller velge rentefond for sparemål med 20 års tidshorisont. Du bør velge fond ut ifra hva som passer din egen risikoprofil og dine finansielle mål.

Husk at det er summen av alle investeringer som utgjør den totale risikoen. Plasseringer som isolert sett har høyere risiko enn hva du har lyst eller evne til å bære, kan likevel være fornuftig sett i sammenheng med andre, mindre risikable investeringer (under forutsetning om at risikoviljen ikke påvirkes av enkeltinvesteringer).

Hvordan får vi til optimal risiko i praksis?

Illustrasjonene ovenfor er enkle å forstå. Men å velge fond som resulterer i «optimal risiko» kan være mer krevende, særlig hvis man ønsker å kombinere flere fond.

Det henger sammen med at risiko måles ulikt. Det kan for eksempel være svingninger i verdien, maksimalt tap, eller sannsynligheten for å ikke oppnå sparemål sine.

Kanskje beskriver porteføljens risiko bedre med at «du må forvente å se at porteføljen faller med 60 % i verdi i løpet av et år», enn at «årlig standardavvik er 18 %». Så vi holder oss til sannsynligheten for hvor stort tapet kan bli som risikomål i denne artikkelen.

Balansen mellom avkastning og risiko

Investering handler til syvende og sist om å nå sparemålene, enten det måtte være å bli gjeldsfri, kjøpe hytte, gi egenkapital til barna eller dra på cruise i Karibien.

Sparing i produkter som såvidt holder følge med inflasjonen, gjør at mange av sparemålene blir uoppnåelige. Vi blir derfor nødt til å ta risiko om vi skal gi det en sjanse. Samtidig behøver vi ikke å ta mer risiko enn hva vi trenger for å oppnå ønsket avkastning.

Få en pekepinn med «efficient frontier» og «value at risk» (VaR)

«Efficient frontier» er kurven som viser optimale porteføljer, med høyest risikojustert avkastning. Modellen kan bruker begge veier, enten ved å finne risiko etter ønsket avkastning, eller finne avkastning etter ønsket risiko.

Last ned Efficient frontier-mal i Excel

I malen har vi satt opp tre børsfond fra Vanguard: Information Technology (VGT), Total Stock Market (VTI) og Total International Bond (BNDX). Disse er valgt som eksempler på risiko og avkastning man kan forvente i teknologifond, samt i det globale aksje- og obligasjonsmarkedet.

Ved bruk av Solver i Excel kan vi enkelt finne ut hva fordelingen av de ulike verdipapirene må være for å oppnå ønsket risiko og avkastning. Man kan også legge til forutsetninger, som for eksempel at hvert fond må minst utgjøre 10 % av porteføljen.

Eksempel:

Vi setter som mål at årlig forventet avkastning skal være 10 prosent («objective»), med begrensninger om at vi hele tiden må være fullinvestert, og at hvert verdipapir må minst utgjøre 15 prosent av porteføljen («constraints»).

Dette gir oss følgende portefølje:

Og for hvor stort tap vi normalt må forvente at porteføljen vil falle i verdi, gir «value at risk»-beregningene oss følgende informasjon ved en beholdning på 100 000 kroner:

Månedlig VaR: -6 372 kroner (99 % konfidensintervall)

Årlig VaR: -22 075 kroner (99 % konfidensintervall)

Vi kan med andre ord forvente at i 99 % av tilfellene at årlig tap ikke vil overstige 22 075 kroner, eller at tapet for den resterende prosenten vil være på minst samme beløp. Hvis dette er noe man ikke er komfortabel med, må man gjøre tilpasninger i porteføljen (for eksempel øke andelen av obligasjoner) for å redusere standardavvik og dermed også «value at risk».

Steg 2: Aktiv eller passiv forvaltning

Skal du velge fond hvor forvalterne forsøker å gjøre det bedre enn referanseindeksen(aktiv), eller at de følger den (passiv)?

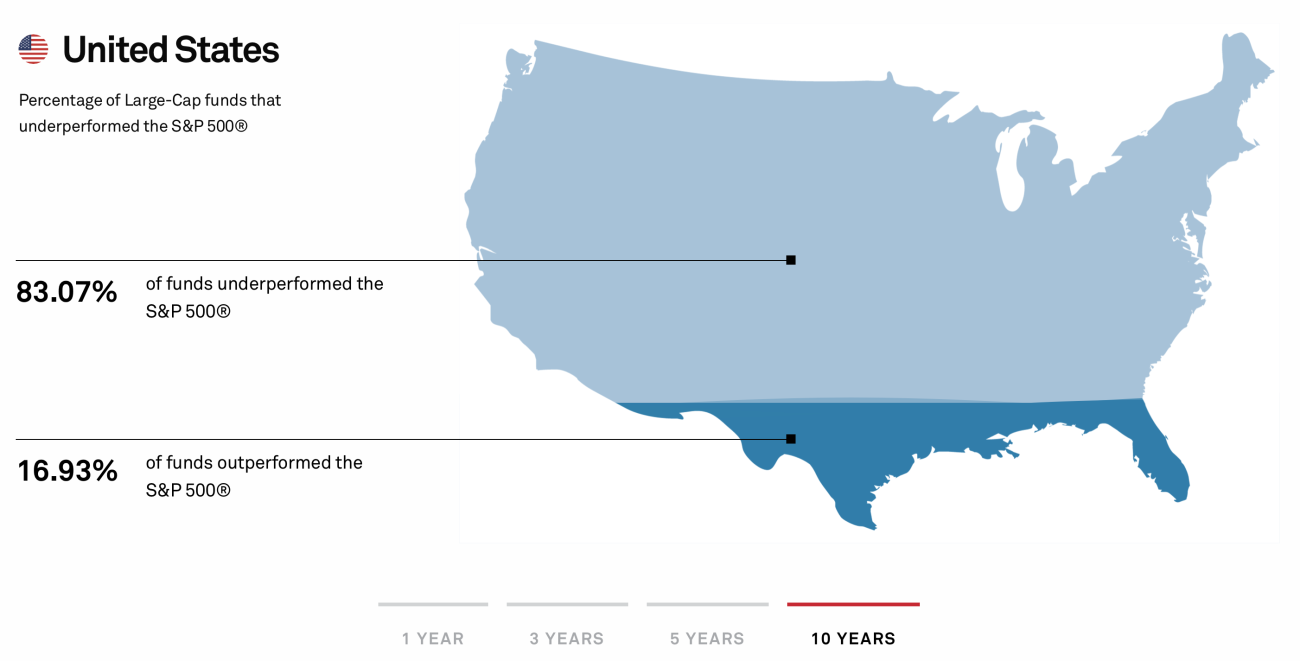

Vi vet at de færreste av aktiv forvaltede fond klarer å slå referanseindeksen – Siste tall fra SPIVA viser at det over en 10-års periode kun var 17 prosent av fondene som gjorde det bedre enn S&P 500, og kun 10 prosent når vi ser på risikojustert avkastning.

Skjermklipp fra spglobal.com

Skjermklipp fra spglobal.com

Så om valget står mellom brede aksjefond og indeksfond, vil du sannsynligvis oppnå høyere avkastning ved å velge indeksfondet.

Men det finnes unntak: Obligasjonsfond og Norge-aksjefond.

Obligasjonsfond

Obligasjonsmarkedet er annerledes enn aksjemarkedet. Det er større. Det handles hovedsaklig «over skranke» (OTC). Det er økt grad av feilprising, noe som gir bedre muligheter for aktiv forvaltede fond.

Unntaket gjelder hovedsaklig for fond som investerer i såkalte «investment grade»-obligasjoner (kredittrisiko på BBB eller bedre). Tall fra SPIVA viser at over halvparten av slike aktive obligasjonsfond gjorde det bedre enn referanseindeksen, sett over 1,3,5 og 10 år. Ulempen er at investorene ble utsatt for større risiko, slik at målt i risikojustert avkastning var det omtrent ingen som klarte å slå referanseindeksen allikevel.

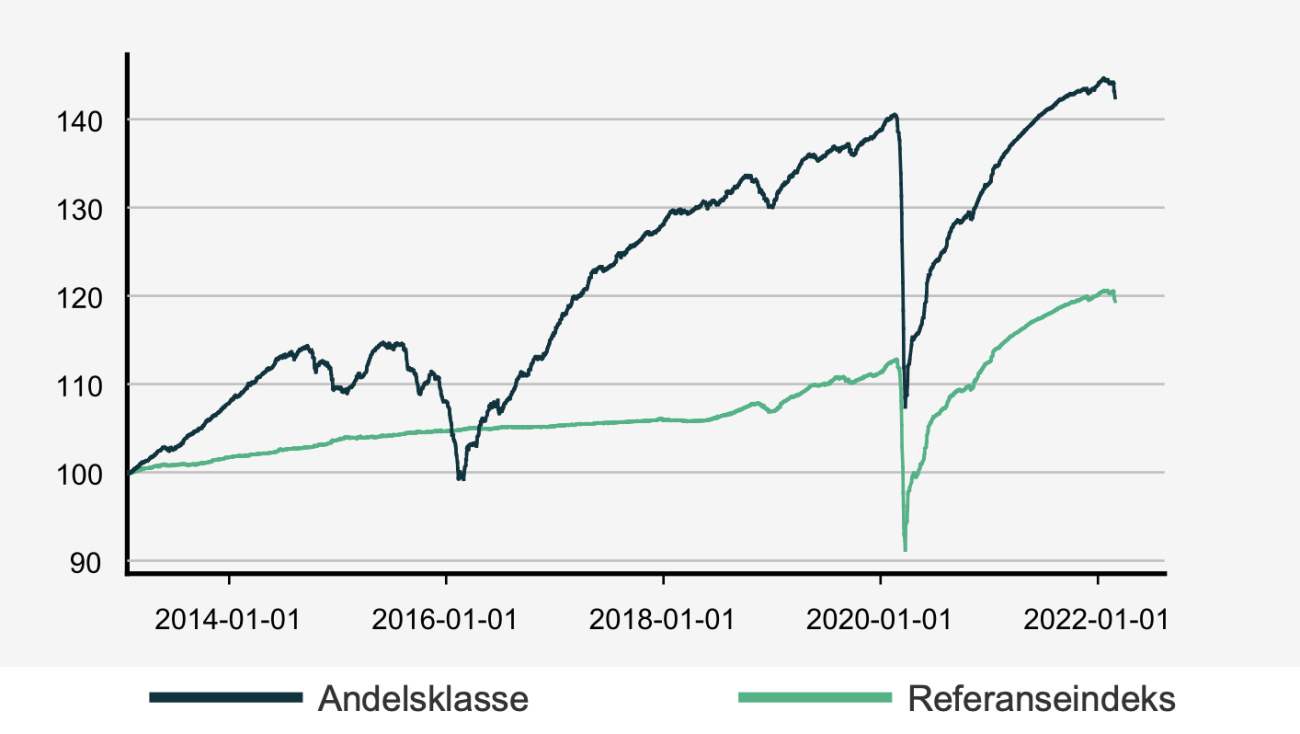

Obligasjonsfondet DNB High Yield A, er et godt eksempel på høyere avkastning, men også større risiko (svingninger):

Skjermklipp fra fondets månedsrapport (februar 2022).

Skjermklipp fra fondets månedsrapport (februar 2022).

Norge-aksjefond

I Forbrukerrådets analyse av aksjefond fra 2018, kom det frem at aksjefond som investerte i selskaper notert på Oslo Børs, hadde i løpet av en 20-års periode oppnådd 0,86 prosent i årlig meravkastning. Kanskje resultatet skyldes at det er mindre konkurranse, hjemmebanefordel, eller flaks.

Uansett er det viktig å huske på at Norge utgjør en veldig liten del av det globale aksjemarkedet. Faktisk bare 0,57 % av markedsverdien til aksjeselskaper på det åpne markedet. I tillegg er det langt større svinginger. Så med tanke på risikospredning er det lurt å ikke la Norge-aksjefond utgjøre en alt for stor del av porteføljen.

Steg 3: Fond eller børsfond (ETF)?

Utvalget av børsfond (ETF) er over 10 ganger så stort i forhold til vanlige fond. Så hvis du er ute etter å investere i noe utenom det vanlige, er sjansen stor for at ETF er ditt eneste alternativ.

Men hvis det du er ute etter er tilgjengelig både i vanlig fond og ETF, er det hovedsaklig pris, men også fleksibilitet, som bør være avgjørende faktorer.

Oversikt over de billigste alternativene for ulike eksponeringer:

| Alternativer for: | Vanlig fond (årlig gebyr) | ETF (årlig gebyr) |

|---|---|---|

| Globalt indeksfond | KLP AksjeGlobal Indeks P (0,18%) | Lyxor Core MSCI World Acc (0,12%) |

| Verden indeksfond | Kron Indekspakke Verden (0,18%) | iShares MSCI ACWI Acc (0,20%) |

| Europa indeksfond | KLP AksjeEuropa Indeks III (0,20%) | Xtrackers Euro STOXX 50 Acc (0,09%) |

| USA indeksfond | KLP AksjeUSA Indeks III (0,20%) | iShares Core S&P 500 Acc (0,07%) |

| Teknologifond* | DNB Teknologi (1,20%) | iShares S&P 500 Information Technology Sector Acc (0,15%) iShares S&P 500 Communication Sector Acc (0,15%) |

- Det er satt opp to ETF-alternativer til aksjefondet DNB Teknologi, ettersom fondets referanseindeks er sammensatt av sektorene teknologi (82 %) og telekommunikasjon (12 %).

Husk at man ved investering i ETF blir belastet for de samme kostnadene som oppstår ved aksjehandel. Det betyr at kostnadene, i tillegg til årlig gebyr, også består av kurtasje, valutapåslag og «spread». Det er totalsummen som avgjør hvilket alternativ som er billigst.

Med Nordnets spareavtale har du muligheten til å bli kvitt kurtasjen ved å inngå månedlig spareavtale (gitt at fondet du ønsker er tilgjengelig).

ETF-alternativene for europeiske og USA-indeksfond er over halvparten så billig som gebyret i tradisjonelle fond, slik at selv med valutapåslag og «spread» vil de i de fleste tilfeller være det billigste valget.

For ETF-alternativet til KLP AksjeGlobal Indeks V, som er 0,6 % billigere, er det som regel tidshorisonten som avgjør hva som ender opp med å ha lavest kostnader (lengre tidshorisont er i favør av ETF).

Steg 4: Undersøk det aktuelle fondet

Det er ikke tilfeldig at fondets prestasjoner kommer til slutt. Det er det to grunner til:

- Hvordan vi fordeler pengene våre er viktigere enn utvelgelsen av verdipapirer i samme sjanger.

- Det er ingen sammenheng mellom tidligere og fremtidige prestasjoner (Choi og Zhao, 2020).

Avgjørelsen om hva som skal inngå i porteføljen, og hvor mye de skal utgjøre, er langt viktigere enn for eksempel valget mellom miljøfond A eller miljøfond B. Det er kapitalallokeringen som stort sett avgjør om du når dine sparemål eller ikke.

Dagens «vinnerfond» er ikke vinnere om 10 år. Det er selvfølgelig unntak, men du øker ikke sannsynligheten for å finne disse kun ved å se på tidligere prestasjoner. Det man derimot skal unngå er å velge fond som har gjort det dårligst av de dårlige (Carhart, 1997).

Dette bør du se på:

Kostnader Prisen du betaler vil i stor grad være det som påvirker avkastningen (faktisk så mye som 99 % for aktiv forvaltede fond, i følge Carhart).

Omløpshastighet («turnover») Jo oftere fondet kjøper og selger verdipapirer, desto høyere blir kostnadene. Tallet finner du blant annet i Morningstar, under fondets innhold. En omløpshastighet på 100 % betyr at fondet i gjennomsnitt beholder verdipapirene i ett år. For aktiv forvaltede fond er ikke målet nødvendigvis å finne lavest omløpshastighet, ettersom det kan bety at fondet i praksis er et «skapindeksfond» (du betaler for aktiv og ikke passiv forvaltning).

Risiko Hvis to fond har levert tilnærmet lik avkastning, bør du velge den som har tatt minst risiko. Her kan du blant annet se på standardavvik (lavest er best), beta (lavest er best) og Sharpe-raten (høyest er best). I tillegg er det lurt å se på fondets innhold. Består porteføljen av små eller store selskaper? Vekst- eller verdiselskaper? (store verdiselskaper har generelt lavest risiko).

Hvem styrer fondet? For indeksfond er det ikke så viktig hvem som står bak roret, baret systemet vedkommende bruker gir akseptabel feilmargin mot indeksen («tracking error»). For aktive fond er det noe annet. Alt annet likt bør man velge fond hvor forvalteren(e) har holdt på lengst i fondet. Ta også en titt på forvalterens bakgrunn, samt om du er enig i “investeringsfilosofien”. Du finner denne informasjonen på Morningstar.no og i fondets egne nettsider.